¿Cómo funciona la inversión del sujeto pasivo del IVA?

Cuando dos empresarios, dentro de la Unión Europea, hacen negocios entre sí, la regla habitual es que el proveedor (como un empresario de los Países Bajos) repercute el IVA (de, por ejemplo, los Países Bajos) en la factura al cliente. Si pagas los costes de servicio de Eventix fuera de los Países Bajos pero dentro de la UE, esto también se te aplicaría a ti. Este artículo explica cómo, como excepción a esta regla, funciona la inversión del sujeto pasivo, por qué se hace y qué significa para tu contabilidad.

Los bienes y servicios que se suministran de un país a otro, dentro de la UE, se llaman “suministros intracomunitarios”. De este modo, entre empresarios la obligación de pagar el IVA se transfiere del proveedor al cliente.

¿Cómo funciona la inversión del sujeto pasivo del IVA?

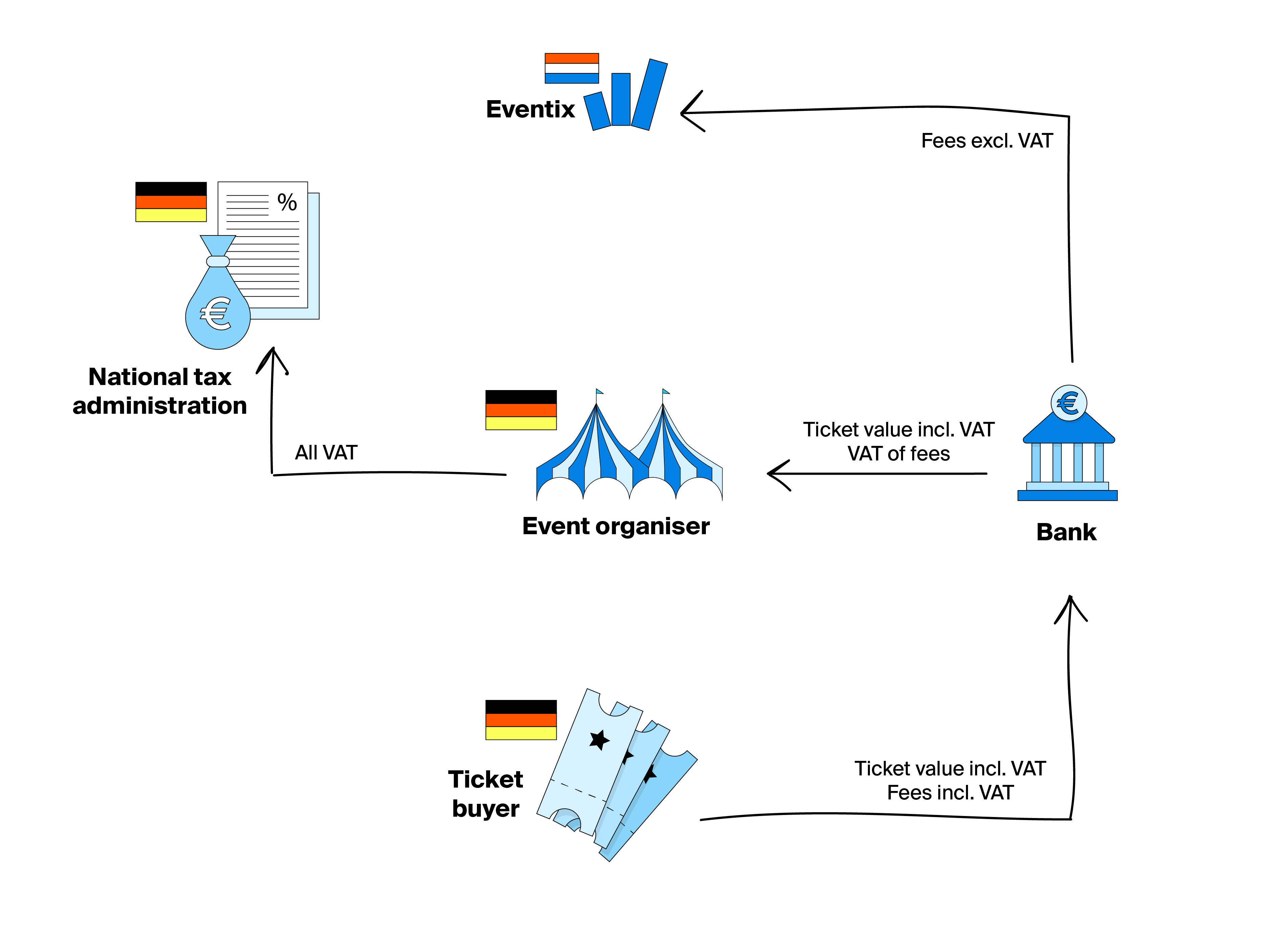

Cuando las tarifas de servicio de Eventix (con sede en los Países Bajos) se facturan a organizadores en países de la UE distintos a los Países Bajos, el IVA se aplica a la inversa y el servicio se grava en el país del organizador. Debido al mecanismo de inversión del sujeto pasivo, el IVA se transfiere del proveedor (Eventix) al cliente (el organizador). En este caso, Eventix no cobra IVA (neerlandés) en la factura, pero el organizador paga el IVA en su propio país, y – si tiene derecho a deducción - se recupera total o parcialmente en la misma declaración. A fin de cuentas, no se paga IVA si el cliente tiene 100% derecho a deducción de IVA.

A continuación, te mostramos un ejemplo de cómo Eventix y un organizador de otro país de la UE pueden revertir correctamente su IVA:

La empresa neerlandesa Eventix ofrece su servicio de entradas a organizadores de eventos en toda la UE. Eventix es contratada por la empresa alemana POE, que organiza el evento "Party Ohne Ende".

En la factura de estas entradas, Eventix incluye 'IVA inversión de sujeto pasivo´. Eventix incluye su número de IVA y el de su cliente en la factura. En dicha factura, Eventix también menciona que se trata de un suministro intracomunitario (un servicio dentro de la UE).

Eventix debe informar la inversión del IVA en su declaración del IVA. En la declaración de IVA, Eventix completa el número de ventas realizadas a POE en la sección 3b (en los Países Bajos); suministros o servicios en países de la UE. Dado que Eventix ha realizado un suministro intracomunitario, dicho suministro también se procesa en una declaración de suministros intracomunitarios (ICP).

Al presentar su declaración de impuestos, POE también debe informar de la inversión del sujeto pasivo por el IVA. Debe informar tanto de su compra (IVA soportado) como de la venta de su proveedor (IVA repercutido), dependiendo del derecho a deducir el IVA repercutido.

¿Cómo me aseguro de que la inversión del sujeto pasivo del IVA está hecho correctamente?

Eventix tiene su sede en los Países Bajos, dentro de la UE. Los costes de servicio serán facturados desde los Países Bajos. ¿Organizas eventos desde otro país dentro de la UE? Entonces, el IVA sobre el servicio y los gastos de transacción serán automáticamente transferidos (si se cumplen todos los requisitos (de factura) para la inversión de sujeto pasivo del IVA). De lo contrario, se cobrará el IVA neerlandés sobre las tarifas de servicio. Puedes especificar tu país de residencia en la configuración de empresa en el Panel de control. Debes especificar también tu número de IVA-UE, ya que lo necesitaremos para revertir el IVA.

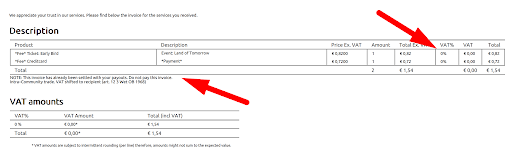

Un ejemplo práctico

Si indicas en tu configuración que te encuentras en otro país diferente a los Países Bajos pero dentro de la UE, verás que no se aplica IVA a las facturas de Eventix. A continuación verás un ejemplo de factura de un cliente que paga 0,82€ excl. IVA (que normalmente seria 21% en los Países Bajos) por entrada de Eventix.